キャラクター「サポートさん」が、家族信託に関する様々な疑問・質問に答えます。")

Contents

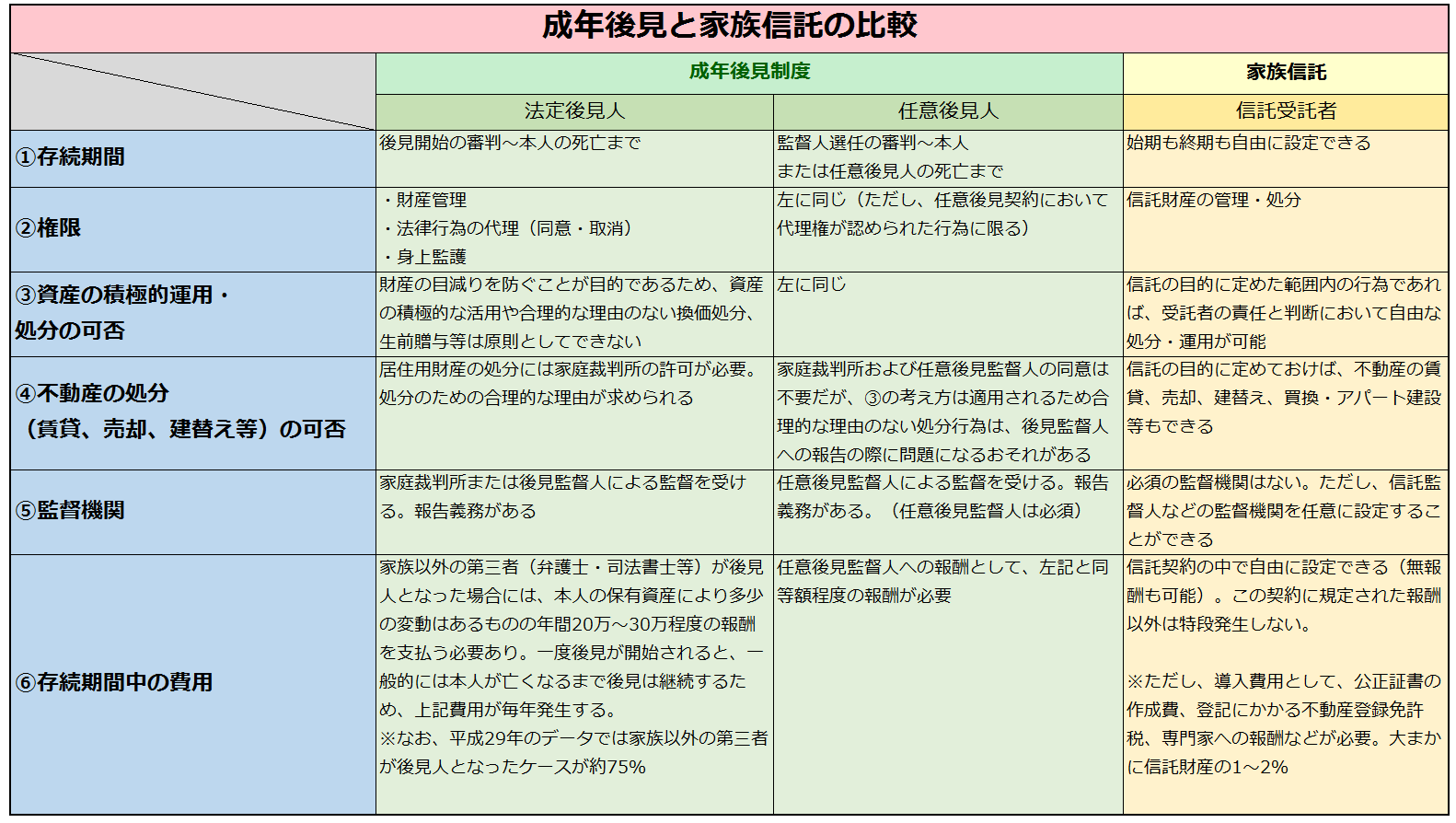

成年後見との違い

家族信託では、成年後見では実現困難な資産の積極活用や相続税対策を行うことが可能

判断能力の不十分な方々を保護・支援する制度として成年後見制度(※)があります。

※「成年後見制度」とは…高齢者や障害者等、判断能力が不十分な本人に代わり法律行為を行ったり、資産を管理するための制度です。本人の代わりに法律行為を行い資産を管理する人を「後見人」、本人を「被後見人」と呼びます。成年後見の中でも、すでに判断能力が失われてしまった人が利用する仕組みが「法定後見」と呼ばれます。一方、将来に備え判断能力が失われてしまった場合を見越して、元気なうちから任意の相手と契約しておく後見の仕組みを「任意後見」といいます。

ところが、成年後見には制約も多く、必ずしも使い勝手がいいとはいえないのです。

というのも、この制度は本人の権利・利益の保護を目的とすることから、「本人資産の維持」という点が重要視され、資産の運用や処分といった行為については家庭裁判所の監視・監督の下、慎重な判断が求められるのです。そのため成年後見では本人資産の柔軟な運用は困難となり、資産の積極活用や相続税対策などは事実上不可能となります。

この点が、本人の意思を最大限尊重し臨機応変な資産管理ができる家族信託との最も大きな違いといえます。また、成年後見では後見人等に対する報酬(ケースにより異なりますが最低月2万円~)が必要となります。さらに、成年後見制度をひとたび利用すると、基本的には本人が亡くなるまで後見は続きますので、コスト面でもかなりの負担となります。一方、家族信託では導入時のコストのみを考えておけばよいので、長期的に見ると費用面でも大きな差が生じます。

■日本法令/家族信託実務ガイドより

◎東京家庭裁判所 「成年後見申立の手引」より抜粋

『本人の資産管理は、本人の利益を損なわないよう、元本が保証されたものなど安全確実な方法で行うことを基本とし、投機的な運用はしないでください。本人を保護することが成年後見人の仕事ですので、本人の利益に反して本人の資産を処分(売却や贈与など)してはいけません。成年後見人、本人とその配偶者や子、孫など(親族が経営する会社も含む。)に対する贈与や貸付けなども、原則として認められません。相続税対策を目的とする贈与等についても同様です。本人の資産を減らすことになり、また、ほかの親族との間で無用の紛争が発生するおそれがあるからです。』

遺言との違い

家族信託により、遺言では不可能な二次相続以降の承継者指定ができる

遺言と家族信託は、どちらも本人が死亡した後の資産(遺産)の承継方法を定める制度です。

しかし、遺言は自分の死後に資産を誰に相続してもらいたいかを指定することはできますが、その次(二次相続)に誰に相続させるかまでは指定することはできません。

例えば、自分の死後に残る自宅をまずは妻に相続させ、妻が亡くなったら先妻との子に相続させたいという場合、遺言で指定できる範囲は妻までです。先妻との子を承継者として指定したとしても、こういった遺言の効力は認められません。

この点、家族信託を利用すれば、二次相続以降の承継者、三次相続以降の承継者と世代を越えた指定をすることができるのです。

また、遺言は検認や執行の手続等を経る必要があるため、遺言内容を実現するまでには時間を要する場合があります。対して家族信託では、本人の死亡により受託者が直ちに受益者に対して給付を行うことができるので、時間のロスが少なくなるという利点もあります。

委任との違い

家族信託により、本人が亡くなったり判断能力を失ったりしても、本人の希望を叶えることができる

委任と家族信託は、本人の資産管理等を他人が行うことができるという点で、同様の制度です。しかしながら委任の場合、本人や受任者(本人から委任を受けた人)が亡くなったり判断能力を失ってしまった場合には、法律上、委任契約は終了となります。そのため、その後の事務は進められず、本人の希望が叶わなくなってしまうおそれがあります。

これに対し家族信託では、本人や受託者が亡くなったり判断能力を失ったとしても信託自体は終了しないため、設定した信託目的に従い事務が進められ、本人の希望をかなえることが可能となるのです。

また委任の場合は家族信託と異なり、受任者を監督する機関がないということもポイントです。