キャラクター「サポートさん」が、家族信託に関する様々な疑問・質問に答えます。")

ここでは、具体的な家族信託の活用事例を紹介していきます。

なお以下に紹介するケースは、説明の便宜上非常に簡素化した組成(家族信託の骨組み・仕組みを作ることを「組成」といいます)となっております。

実際には多くの場合でもう少し複雑な内容となりますので、あくまでも最低限の組成であることをご了承ください。

Contents

認知症のリスクに備えて相続対策をしたいAさんのケース

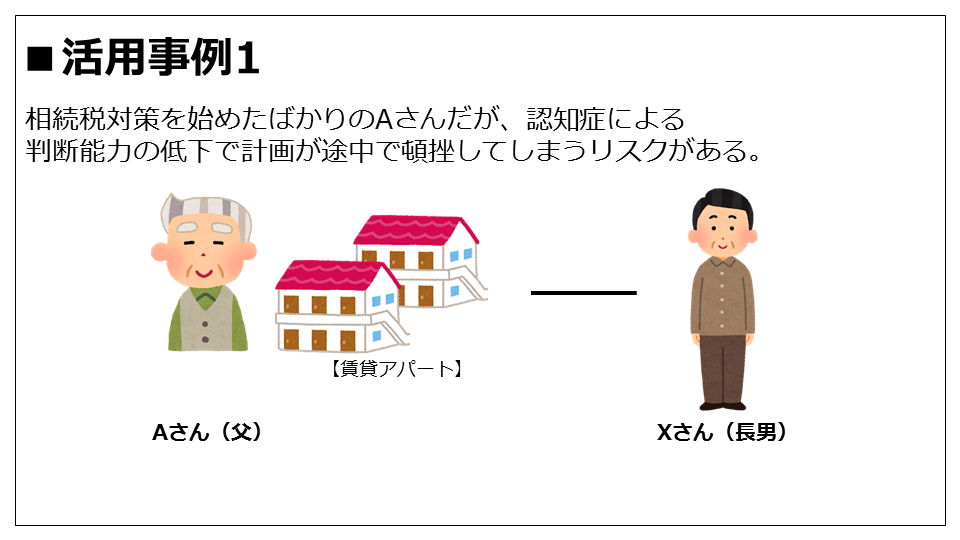

Aさんの現状

・現在88歳。賃貸物件等の不動産を多数所有しており、このまま亡くなると数億円単位の相続税が発生する見込み。

・Aさんの妻は既に亡くなっており、推定相続人は長男Xさん。すべての財産をXさんが相続することで親子の話はついている。

・最近になってAさんは生前贈与やアパート建築など、相続税対策を始めたばかり。しかし認知症(※)によりAさんの判断能力が低下し、計画が途中で頓挫してしまうリスクがある。

※2015年1月、厚生労働省から、『2025年の認知症患者が現状の約1.5倍となる700万人を超える』との推計が発表されました。また、認知症前段階の軽度認知障害であるMCI患者数も、2025年頃にはおよそ600万人まで増加すると考えられています。これらの患者数をあわせると約1,300万人となり、65歳以上の3人に1人が認知症患者とその予備軍になると予想されています。

【クリックすると拡大されます】

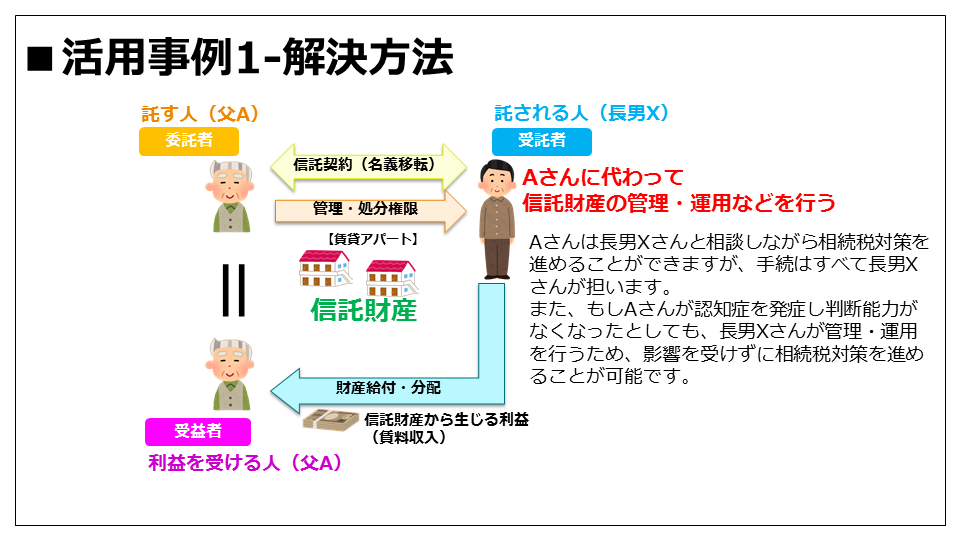

【解決方法】

・Aさんと長男Xで、以下の家族信託契約を結びます。

委託者:Aさん

受託者:長男Xさん

受益者:Aさん

・上記の信託契約を結ぶと、長男Xさんによる不動産の管理が始まります。Aさんは長男Xさんと相談しながら相続税対策を進めることができますが、手続はすべて長男Xさんが担います。

また、もしAさんが認知症を発症し判断能力がなくなったとしても、長男Xさんが管理・運用を行うため、影響を受けずに相続税対策を進めることが可能です。

【クリックすると拡大されます】

認知症の妻に後見人をつけずに済むよう財産を残したいBさんのケース

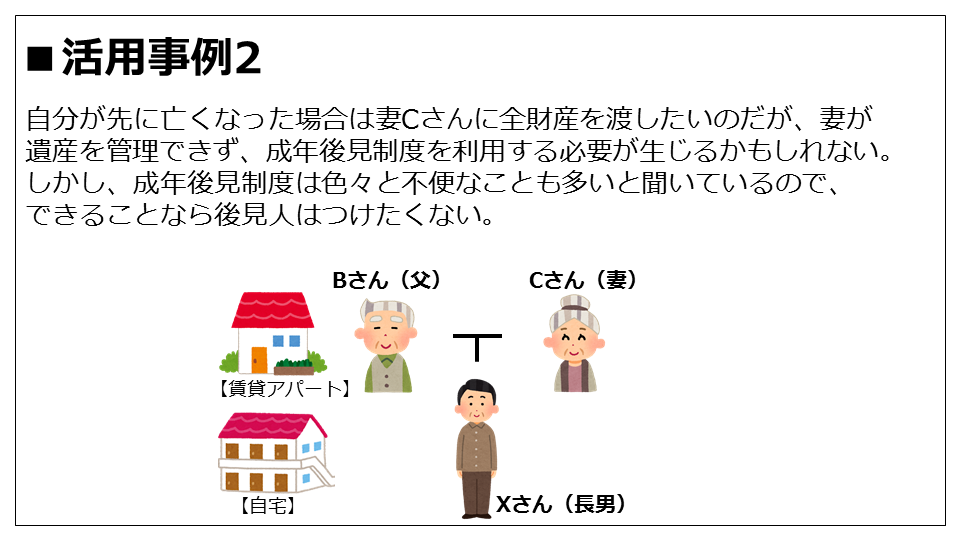

Bさんの現状

・現在77歳。自宅と賃貸アパートを1棟ずつ所有。妻Cさん(79歳)は中度の認知症を患っている。

・自分が先に亡くなった場合は妻Cさんに全財産を渡したいのだが、妻が遺産を管理できず成年後見制度を利用する必要が生じるかもしれない。しかし成年後見制度は経済的な負担が大きく、また制約も多いことから、できれば後見人はつけたくない。(参照:「成年後見・遺言・委任との違い」)

・BさんとCさんの間には長男Xさんがいる。

【クリックすると拡大されます】

【解決方法】

・Bさんと長男Xさんで、以下の家族信託契約を結びます。

委託者:Bさん

受託者:長男Xさん

受益者:1番目の受益者をBさん、Bさんが亡くなった後の受益者をCさん

・上記の信託契約で特徴的な点は、Bさんが存命中はBさん自身を受益者としつつ、Bさんが亡くなったあとは、妻のCさんを受益者とするところです。(このように、受益者が複数設定されている仕組みの家族信託を「受益者連続型信託」といいます)

長男Xさんは今後Bさんの老後の財産管理を担いますが、Bさん亡き後のCさんの財産管理も担うことになります。

実は、Bさんの財産をCさんに渡すだけなら、その旨の遺言書をBさんが作れば済みます。しかし本件のような事例では、Cさんに遺された財産をCさん自身が管理できないというリスクがあります。こういった場合では、Cさんに成年後見人をつけることで遺産の管理は可能となりますが、前述のように成年後見制度は経済的な負担や法制度上の制約などが伴います。

しかし、長男Xさんを受託者した家族信託を利用することで、成年後見制度の負担を回避することができるのです。

【クリックすると拡大されます】

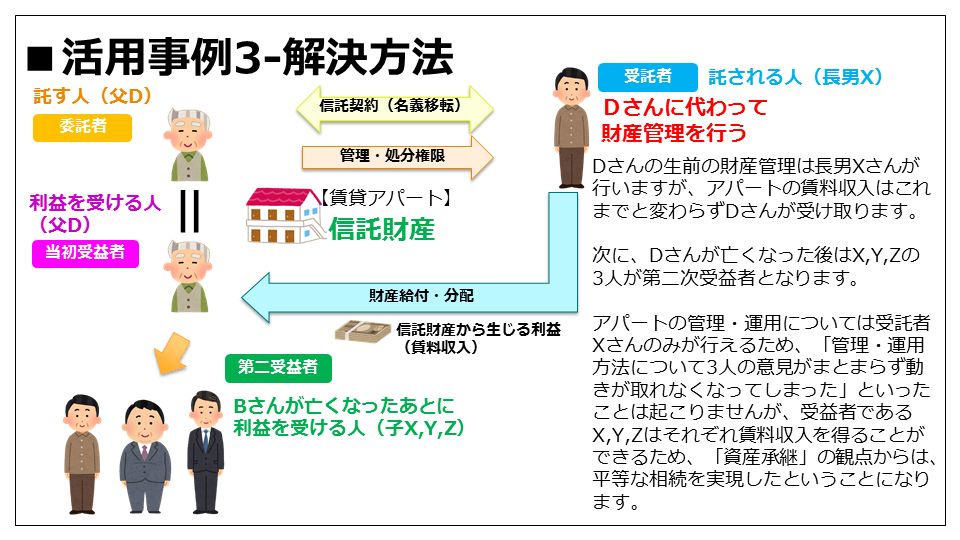

不動産を3人の子に平等に相続させたいが、共有になることは回避したいDさんのケース

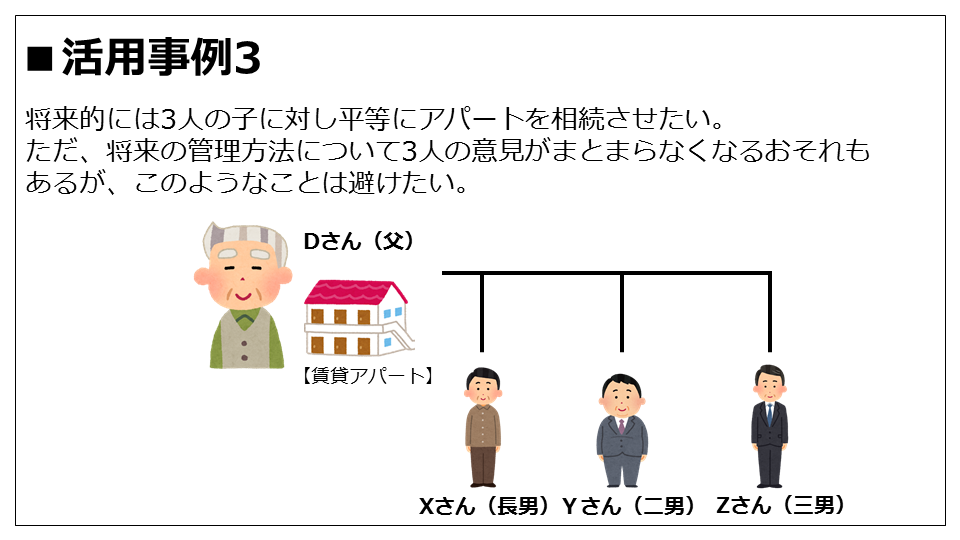

Dさんの現状

・賃貸アパート1棟を所有。

・妻は亡くなっており、子は3人(X,Y,Z)。

・将来的には3人の子に対し平等にアパートを相続させたい。ただこのアパートは建築からかなりの年月が経過しており、あと数年後には老朽化による建替えなどの問題が発生する見込み。仮に3人の子に相続させた場合、将来の管理方法について3人の意見がまとまらなくなるおそれもあるが、このようなことは避けたい。

【クリックすると拡大されます】

【解決方法】

・Dさんと長男Xで、以下の家族信託契約を結びます。

委託者:Dさん

受託者:長男Xさん

受益者:1番目の受益者をDさん、Dさんが亡くなった後の受益者をX,Y,Zさん(各自3分の1ずつ)

・上記の信託契約を結ぶことで、Dさんの生前の財産管理は長男Xさんが行いますが、アパートの賃料収入はこれまでと変わらずDさんが受け取ります。

次に、Dさんが亡くなった後はX,Y,Zさんの3人が第二次受益者となりますが、これがこの解決方法のポイントです。

アパートの管理・運用については受託者Xさんのみが行えるため、「管理・運用方法について3人の意見がまとまらず動きが取れなくなってしまった」といったことは起こりません。しかし受益者であるX,Y,Zさんはそれぞれ賃料収入を得ることができるため、資産承継という観点からは、平等な相続を実現したということになります。

【クリックすると拡大されます】

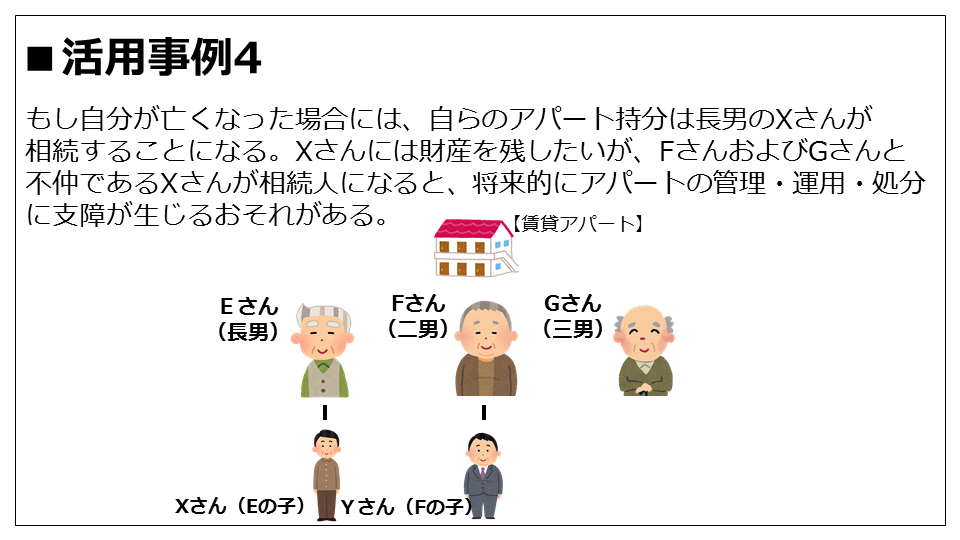

共有不動産におけるトラブルを回避したいEさんのケース

Eさんの現状

・Eさんは3人兄弟の長男(子あり/長男Xさん)。二男Fさん(子あり/長男Yさん)、三男Gさんとの共有で賃貸アパートを所有している。(持分は各自3分の1ずつ)

・物件の管理は三男Gさんが行い、Eさん、Fさんへ定期的に賃料を渡している。

・Eさんは最近体調が芳しくない。万が一自分が亡くなった場合には、自らのアパート持分は長男のXさんが相続することになる。EさんはXさんに財産を残したいと思いつつも、XさんはFさんおよびGさんとは不仲であり、かつ長年にわたり没交渉の状態。そのため、もし相続が発生しアパートがX,F,Gさんの共有になると、将来的にアパートの管理・運用・処分に支障が生じるおそれがある。

【クリックすると拡大されます】

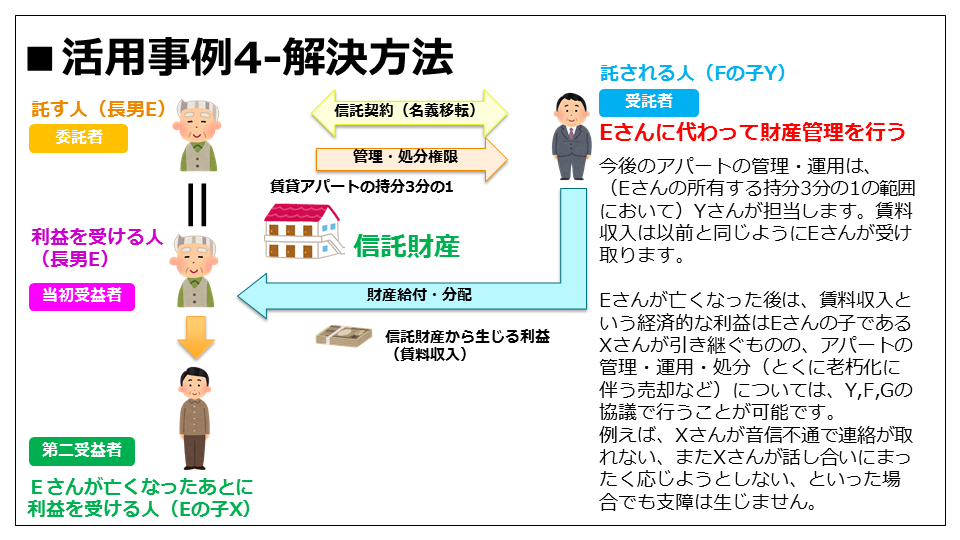

【解決方法】

・EさんとYさん(二男Fさんの長男)で、以下の家族信託契約を結びます。※信託対象財産は当該アパートにつきEさんが所有している、「持分3分の1」です

1番目の受益者をEさん、Eさんが亡くなった後の受益者を長男Xさん

委託者:Eさん

受託者:Yさん

受益者:1番目の受益者をEさん、Eさんが亡くなった後の受益者をEの子Xさん

・上記の信託契約を結ぶと、当該アパートの管理・運用は(Eさんの所有する持分3分の1の範囲において)今後Yさんが担当していくことになります。賃料収入は以前と同じようにEさんが受け取ります。

Eさんが亡くなった後は、賃料収入という経済的な利益はEの子であるXさんが引き継ぐものの、アパートの管理・運用・処分(とくに老朽化に伴う売却など)については、Y,F,Gさんの協議で行うことが可能です。例えば、Xさんが音信不通で連絡が取れない、またXさんが話し合いにまったく応じようとしない、といった場合でも支障は生じません。

【クリックすると拡大されます】

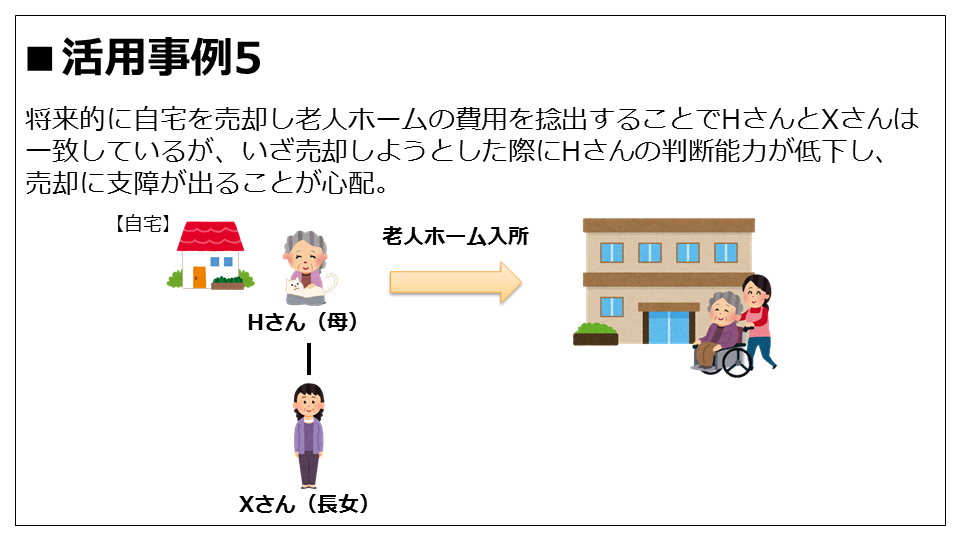

空き家となる自宅を確実に売却したいHさんのケース

Fさんの現状

・現在80歳。夫は亡くなっており、自宅で一人暮らし。離れて暮らす一人娘のXさんがいる。

・先日老人ホームに入所したため、現在自宅は空き家になっている。空き家になった自宅にはXさんも住む予定はない。

・当面の間、老人ホームの費用はこれまでの蓄えで支払っていけるが、数年後には蓄えも底をついてしまう見込み。そのため、将来的に自宅を売却し老人ホームの費用を捻出することでFさんとXさんは一致しているが、いざ売却しようとした際にFさんの判断能力が低下し、売却に支障が出ることが心配。

【クリックすると拡大されます】

【解決方法】

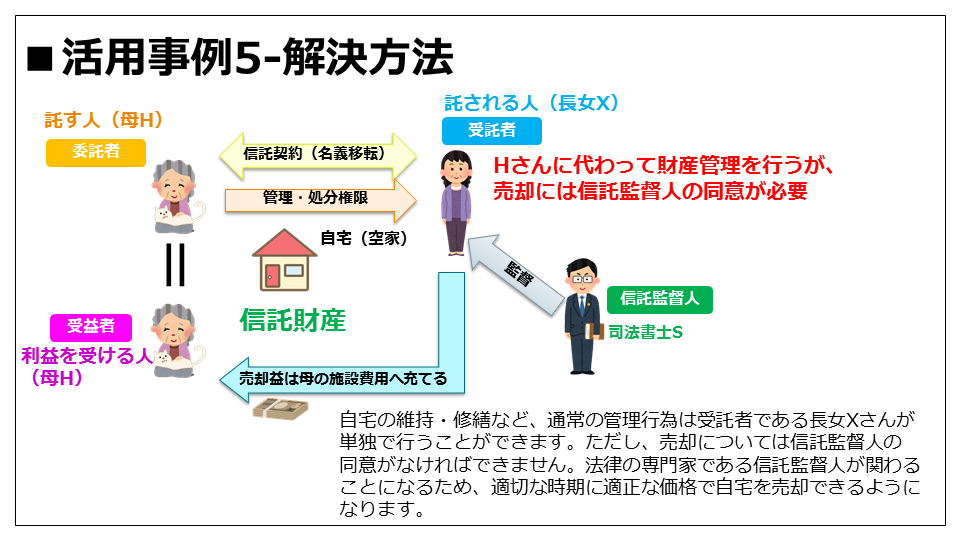

・HさんとXさんで、以下の家族信託契約を結びます。

委託者:Hさん

受託者:長女Xさん(ただし自宅の売却には信託監督人の同意を必要とする)

受益者:Hさん

信託監督人:司法書士S

・上記の信託契約では、信託監督人という人物が登場します。信託監督人の役割は【受益者のために受託者を監督すること】です。

本来、受託者の監督(受託者が正しく信託事務を行っているかどうか)は受益者自身により行われるものですが、場合によっては受託者を監督する役割が必要なこともあります。

例えば、

・受益者が年少者や高齢者であるとき

→受益者が受託者を監督することが困難だからです。

・受託者が重要な信託財産の処分行為を行うとき

→受託者一人の判断に任せると受益者が思わぬ不利益を被るリスクがあるため、専門家や第三者などのチェックを踏まえたうえでの処分が望ましいからです。

こういったケースを想定して制度化されたものが信託監督人です。一般的に信託監督人には、司法書士などの法律専門家を選任します。

今回締結された信託契約は「自宅の通常の管理行為(例えば修繕など)は受託者である長女Xさんが単独で行うことができるが、売却については信託監督人の同意がなければできない」という内容のものです。

この結果、売却の際には法律の専門家である信託監督人Sが関わることになるため、適切な時期に適正な価格で自宅を売却できるようになります。

【クリックすると拡大されます】

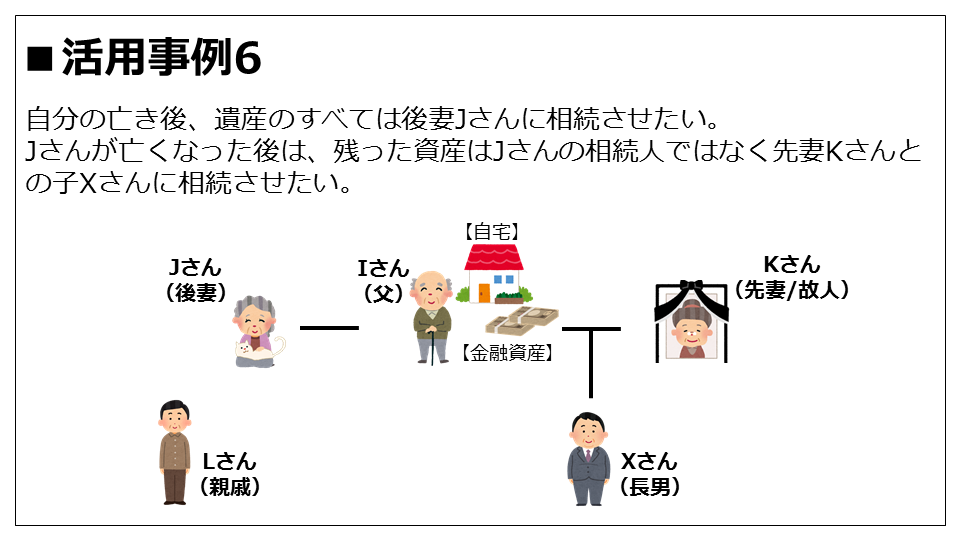

妻が亡くなった後は前妻の子に財産を残したいIさんのケース

Iさんの現状

・再婚相手の後妻Jさんと暮らしている。Jさんとの間に子はいない。近隣には親戚のLさんが住んでいる。

・亡くなった先妻Kさんとの間に子Xさんがいる。自分の亡き後は遺産のすべては後妻Jさんに相続させたいが、Jさんが亡くなった後には、残った資産はJさんの相続人ではなく先妻Kさんとの子Xさんに相続させたいと考えている。

【クリックすると拡大されます】

【解決方法】

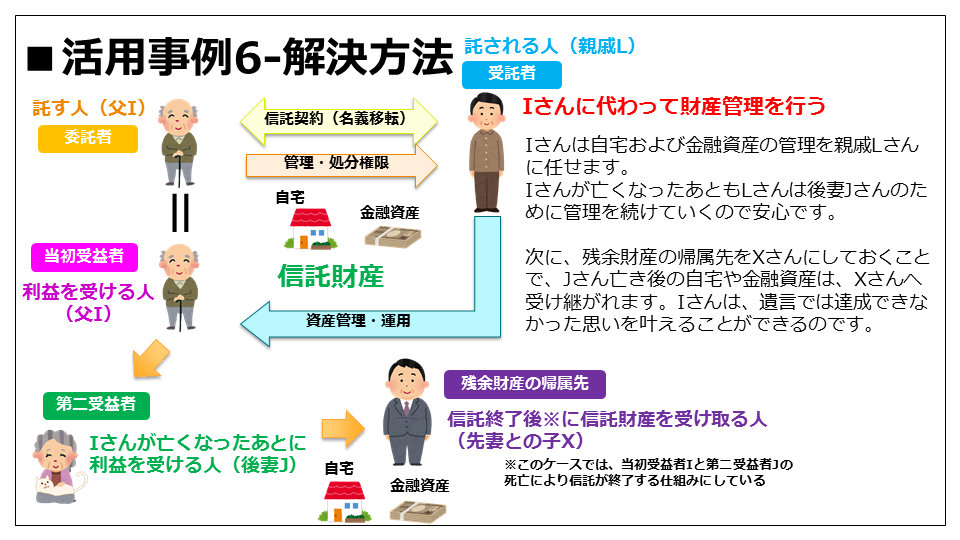

・Iさんと親戚Lさんで、以下の家族信託契約を結びます。

委託者:Iさん

受託者:親戚Lさん

受益者:1番目の受益者をIさん、Iさんが亡くなった後の受益者を後妻Jさん

信託期間:IさんおよびJさんが亡くなるまで

残余財産の帰属先:先妻との子Xさん

・Iさんは自宅および金融資産の管理を親戚Lさんに任せます。将来的にIさん自身による管理が難しくなったとしても、Lさんが資産管理を行っていきます。

また、Iさんが亡くなったあとも、Lさんは後妻Jさんのために管理を続けていくので安心です。

このケースでのポイントは、「残余財産の帰属先」を定めていることです。残余財産の帰属先とは、簡潔に表すと【信託期間が終了したときに、その後信託財産の持ち主になる人】ということになります。この帰属先を指定しておくことで、世代を超えた資産承継が可能となるのです。

・自分の亡き後資産を遺す相手を指定する方法として、遺言がありますが、実は遺言には限界があります。資産を相続した方がなくなった場合の、次の承継先を定めることができないのです。

本ケースにあてはめてみると、Iさんは遺言を用いて後妻Jさんへ自宅や金融資産を遺すことはできます。しかし「もしJが亡くなった場合には、自宅や残った金融資産はXに承継させるように」といった指定をすることはできません。

またJさんとXさんは被相続人と相続人の関係にはないため、もしXさんに承継させようとした場合は、Jさんにその旨の遺言書を書いてもらう必要があります。

ただし、Jさんが心変わりしてしまうおそれや、認知症などで判断能力を失い遺言書が書けなくなってしまうおそれなどもあり、確実にXさんが資産を承継できる保証はありません。

この点、残余財産の帰属先をXさんにしておくことで、Jさん亡き後の自宅や金融資産は、Xさんのもとへ受け継がれます。Iさんは、遺言では達成できなかった思いを叶えることができるのです。

【クリックすると拡大されます】

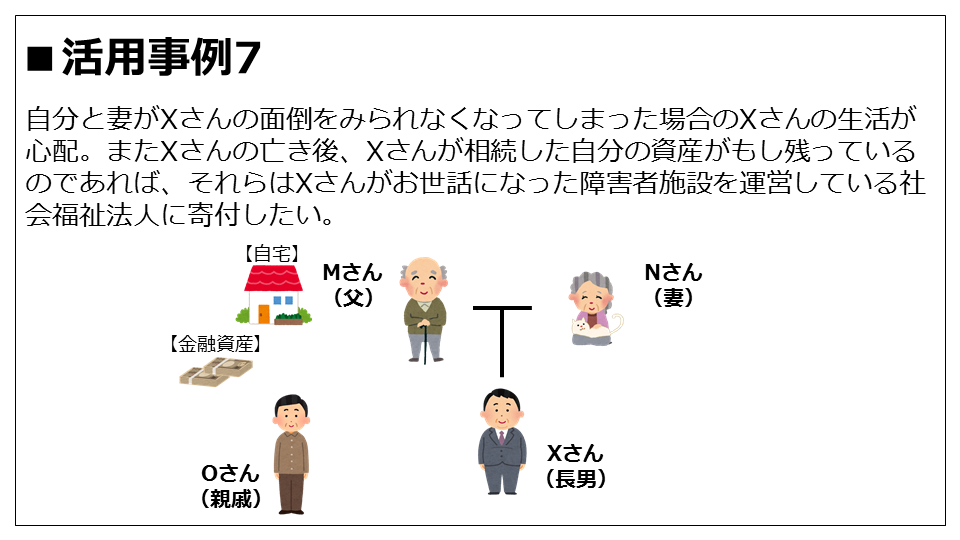

親が亡くなった後、障害のある子の生活を保障したいMさんのケース

Mさんの現状

・妻Nさんと、障害のある一人息子Xさんとの3人暮らし。同じ県内に住む親戚Oさんがおり、何かとXさんの様子を気にかけてくれている。

・自分と妻がXさんの面倒をみられなくなってしまった場合のXさんの生活が心配。

・またXさん亡き後、Xさんが相続した自分の資産がもし残っているのであれば、それらはXさんがお世話になった障害者施設を運営している社会福祉法人に寄付をしたい。

【クリックすると拡大されます】

【解決方法】

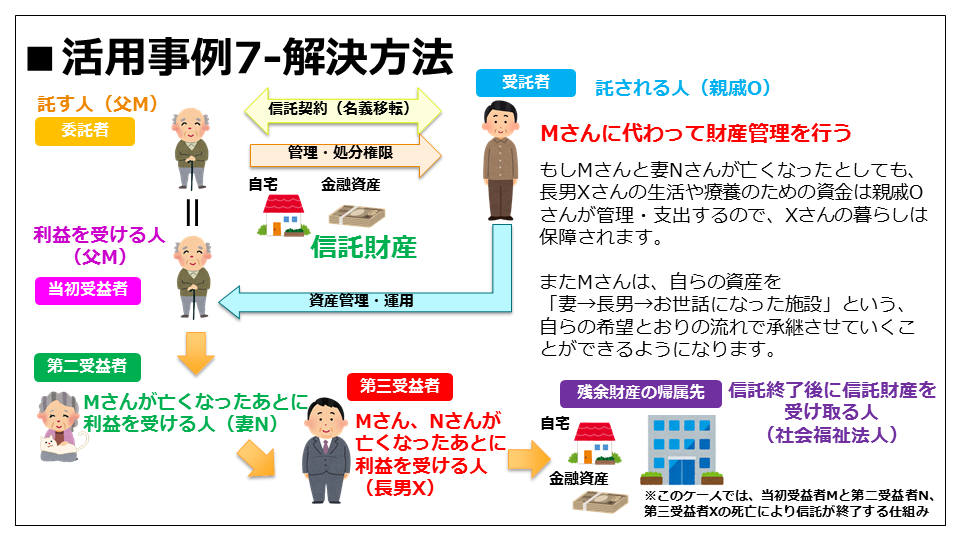

・MさんとOで、以下の家族信託契約を結びます。

委託者:Mさん

受託者:親戚Oさん

受益者:1番目の受益者をMさん、Mさんが亡くなった後の受益者を妻Nさん、Nさんが亡くなったあとの受益者を長男Xさん

信託期間:Mさん、Nさん、Xさんが亡くなるまで

残余財産の帰属先:社会福祉法人

・上記の契約により、もしMさんと妻Nさんが亡くなったとしても、長男Xさんの生活や療養のための資金は親戚Oさんが管理、支出するので、Xさんの暮らしは保障されます。

またMさんは自らが亡くなった後は、その資産を「妻→長男→お世話になった施設へ寄付」という流れで承継させていくことができるようになります。

※⑥のケースでもお話ししたように、遺言であれば妻までの承継しか指定することができません。

【クリックすると拡大されます】