キャラクター「サポートさん」が、家族信託に関する様々な疑問・質問に答えます。")

【クリックすると拡大されます】

第7回 家族信託による認知症対策① -信託って?-

成年後見はデメリットが多い?

頼子(長女)

頼子(長女)口座が凍結されたら成年後見人をつけないと預金はおろせない。だけど、預金をおろしたらそれで終わりではなく、成年後見は一生続いて、その間は最低でも年間24万円ぐらいの費用がかかる。また、不動産の売却なども難しくなる…。これまでのお話をまとめると、こういうことですよね。

そうすると、預金を引出すためだけに成年後見を利用するというのは、あまりいい選択とはいえないのかしら?だからといって、成年後見人がいなければ何もできないし、他にいい方法はないんですか?

サポートさん

サポートさん「家族信託」※1という制度を利用することで、これまでにお伝えした成年後見の問題点を回避することができるんです。

※1「家族信託」は、一般社団法人家族信託普及協会の登録商標です

信子(母)

信子(母)家族信託?また新しい言葉が出てきたわね。

信託って?

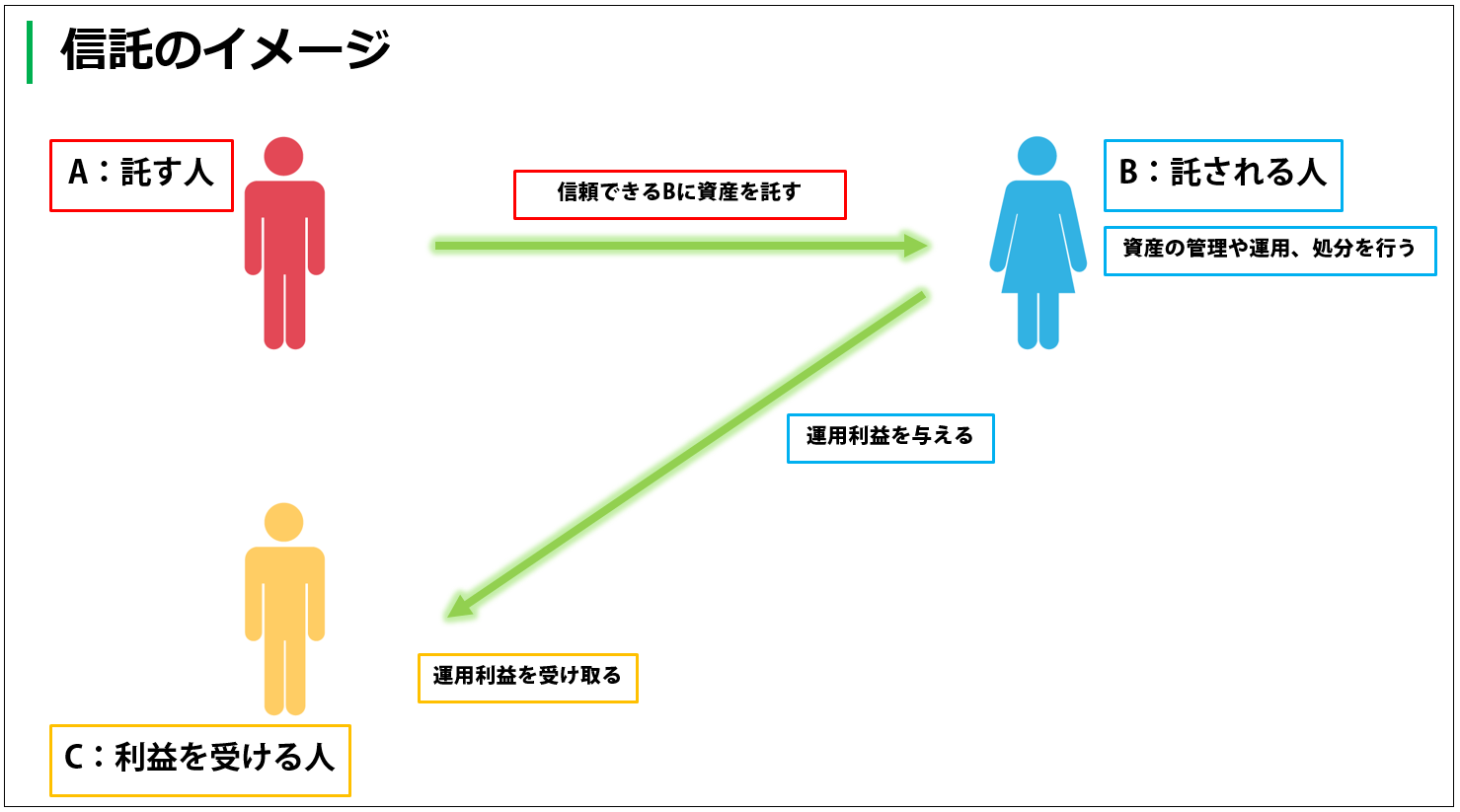

サポートさん信託のイメージについては、下図を見てください。信託は、文字通り「信じて託す」ということなんです。

- 資産を持つ人(A)が、自分が信頼できると思う人(B)に資産を託す

- 託された人(B)は、定められた目的に沿ったかたちでその資産の管理や処分を行う

- その資産から生じた利益は、資産を託した人(A)が指定した人(C)が受け取る

サポートさん

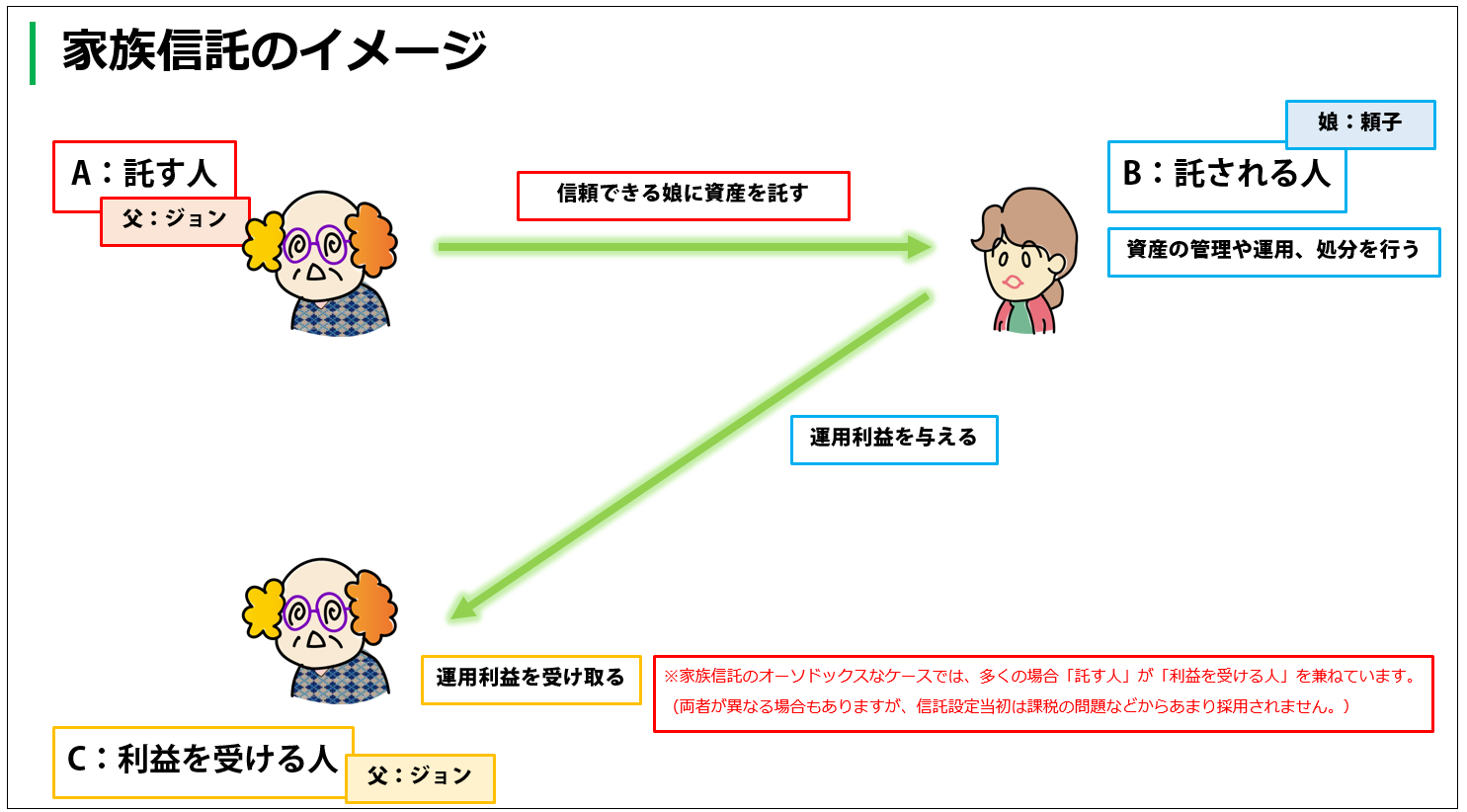

サポートさんこの信託の仕組みの中で、資産を託される人(Bにあたる人)の役割を家族や親族が務めるものを、「家族信託」といいます※2。そのため、家族信託は「家族の家族による家族のための信託」と説明されることもあります。下の図は、トラスト家で仮に家族信託を利用した場合のイメージです。

※2これに対し、Bの役割を信託銀行等が務める信託は「商事信託」と呼ばれます

頼子(長女)

頼子(長女)家族信託のイメージはなんとなくつかめたけど、これでなぜ成年後見制度の問題点が回避できるの?

ポチ(柴犬)

ポチ(柴犬)次回は家族信託と成年後見の違いについて説明します!

※本記事は掲載当時の法令等に基づき作成しております。また実際の金融機関等の対応は、個別事情などにより異なるケースがあります。